Spinto sia dalla strategia "dual-carbon" che dalla costruzione di un nuovo sistema di alimentazione, l'industria cinese delle apparecchiature elettriche sta subendo una rivoluzione tecnologica e una ristrutturazione industriale senza precedenti. In qualità di supporto fondamentale per la transizione energetica, l'industria delle apparecchiature elettriche non solo si assume la missione di garantire la sicurezza energetica nazionale, ma è anche diventata una posizione importante per coltivare nuove forze produttive.

I. Analysis of the Current Market Situation of the Power Equipment Industry

L'attuale settore delle apparecchiature elettriche presenta le caratteristiche "a tre": tecnologia di fascia alta, scenari diversificati e operazioni digitalizzate. Nel 2023, il valore totale della produzione del settore ha raggiunto 5,2 trilioni di yuan, un aumento su base annua dell'8, 6%, con il tasso di crescita superiore di 2,1 punti percentuali rispetto a quello del 2022. Tra questi, la percentuale di nuove apparecchiature per la generazione di energia ha superato per la prima volta il 40%, raggiungendo 2,1 trilioni di yuan, mentre il tasso di crescita dei settori emergenti come le apparecchiature UHV e i sistemi di accumulo di energia ha superato il 20%. Questo cambiamento strutturale riflette la tendenza della trasformazione del settore dalle reti elettriche tradizionali a nuovi sistemi di alimentazione.

Il modello di concorrenza del mercato mostra una situazione di "doppia trazione". I giganti tradizionali come TBEA e China XD Electric occupano il 35% della quota di mercato che si basa sull'accumulo tecnico e la loro quota di mercato di prodotti come i trasformatori UHV e le valvole di conversione supera il 50%; nuove imprese energetiche come CATL e Sungrow Power sono aumentate grazie allo sviluppo guidato dall'innovazione. Le spedizioni del sistema di accumulo di energia di CATL sono al primo posto nel mondo, con una quota di mercato del 28%. Forze emergenti come Huawei Digital Energy e BYD Electronics sono entrate nel mercato attraverso la modalità di integrazione della "digital technology power electronics", con un tasso di crescita annuale del valore contrattuale superiore al 40%.

L'innovazione tecnologica è diventata la chiave per sbloccare la situazione. La tecnologia di trasmissione "± 1100kV UHV DC" sviluppata da TBEA realizza una trasmissione di potenza a 3000 chilometri con la perdita ridotta al 3,5%; la "cella dedicata all'accumulo di energia 313Ah" lanciata da CATL ha una densità di energia di 185Wh/kg e una durata di ciclo di oltre 12.000 volte. Tali doppie scoperte nei materiali e nei processi hanno promosso le apparecchiature elettriche domestiche a passare dal "seguito" al "leader".

II. Analysis of the Market Size of the Power Equipment Industry

Le dimensioni del mercato dell'industria cinese delle apparecchiature elettriche sono passate da 3,8 trilioni di yuan nel 2020 a 6,3 trilioni di yuan nel 2024, con un tasso di crescita annuale composto del 13,4%. Dietro questo insieme di dati c' è la sinergia di tre motori di domanda:

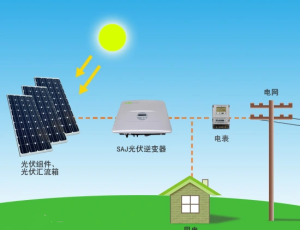

La nuova rivoluzione energetica spinge l'aggiornamento delle attrezzature. Nel 2024, la dimensione del mercato degli inverter fotovoltaici ha raggiunto 82 miliardi di yuan, un aumento anno su anno del 37%; il tasso di crescita dei principali sistemi di controllo dell 'energia eolica ha superato il 25%. Le turbine eoliche offshore da 5 MW e superiori lanciate da Goldwind Science & Technology hanno un valore unitario di oltre 20 milioni di yuan. L'intellettualizzazione delle reti elettriche dà vita a nuove categorie di prodotti. Secondo il piano di investimento della rete elettrica "14 ° Piano Quinquennale", il volume di offerte di contatori intelligenti ha raggiunto 120 milioni nel 2024, con un aumento anno su anno del 28%; la dimensione del mercato delle sottostazioni gemelle digitali ha superato i 5 miliardi di yuan. Il progetto di rete elettrica CC flessibile di Zhangbei intrapreso dal Gruppo NARI ha un tasso di digitalizzazione del 95%.

L'esplosione dell ' immagazzinamento dell ' energia ha ristrutturato l'ecologia industriale. Nel 2024, la capacità installata di stoccaggio di nuova energia ha raggiunto 45GWh, con un aumento anno su anno del 62%; la "Blade Battery" di BYD ha un tasso di penetrazione del 35% nel campo dello stoccaggio dell 'energia industriale e commerciale, e il costo del sistema è sceso a 1,3 yuan / Wh. Lo sviluppo regionale presenta caratteristiche nuove. Basandosi sui vantaggi dei cluster industriali, il valore di produzione delle attrezzature elettriche nella regione del delta del fiume Yangtze rappresenta il 38% del paese. Suzhou, Wuxi e altri luoghi hanno formato una catena industriale completa di "materiale in silicio - chip di batteria - componente"; la regione di Chengdu-Chongqing ha guidato la domanda locale di trasformatori e attrezzature GIS per superare i 20 miliardi di yuan attraverso il progetto "Sichuan-Chongqing UHV"; il potenziale del mercato della contea è stato rilasciato. Nel 2024, l'importo di acquisto di apparecchiature fotovoltaiche distribuite è aumentato del 55% su base annua. La "soluzione fotovoltaica domestica" sviluppata da Chint Aneng ha un tasso di ritorno sull 'investimento per una sola famiglia del 12%.

III. Forecast of the Future Development Trend of the Power Equipment Industry

In attesa del 2027, l'industria cinese delle apparecchiature elettriche mostrerà le tendenze di sviluppo a "tre": flessibilità, intelligenza e globalizzazione. Ciò richiede alle imprese di completare le "tre trasformazioni":

Rivoluzione tecnologica: il salto dalle attrezzature meccaniche al gemello digitale. Il "sistema di controllo delle centrali virtuali" sviluppato da NARI Group aggrega l'energia distribuita attraverso algoritmi AI, con una velocità di risposta di millisecondi; il "GIS ecocompatibile" sviluppato da Pinggao Electric utilizza l'isolamento dell'aria secca, riducendo del 99% le emissioni di gas serra. Tali scoperte tecnologiche promuoveranno l'industria a passare dalla "produzione di attrezzature" ai "servizi di sistema".

Innovazione dello scenario: estendersi dalla trasmissione di potenza all'energia globale. La soluzione "fotovoltaico-storage-charging integration" creata da Huawei Digital Energy ha costruito più di 300 parchi in tutto il mondo, con un tasso di risparmio energetico del 30%; la "sottostazione mobile" lanciata da TBEA può essere rapidamente implementata in scenari di emergenza, e il reddito derivante dal modello di leasing rappresenta oltre il 25%. Questo servizio a circuito chiuso ristrutturerà il modello di business e promuoverà l'evoluzione del settore verso la "gestione del ciclo di vita completo".

Ricostruzione del valore: estendere dal successo commerciale alla responsabilità sociale. Il piano "zero-carbon park " avviato da Sungrow Power ha fornito soluzioni di neutralità di carbonio per 200 parchi industriali, con una riduzione delle emissioni di 5 milioni di tonnellate; il rating ESG complessivo del settore è migliorato e il tasso di utilizzo dell ' energia verde delle imprese leader ha raggiunto l'85%. Questa valorizzazione promuoverà la trasformazione del settore da "fornitori di energia " a" costruttori ecologici ". In termini di trasformazione digitale, l'industria sta costruendo un nuovo modello di "cloud, big data, Internet of Things, Internet mobile e intelligenza artificiale ". La "nuova piattaforma cloud energetica " costruita da State Grid ha collegato 5 milioni di centrali elettriche, realizzando previsioni di secondo livello di generazione di energia; l'" ecosistema di rete di ricarica " costruito da TGOOD integra dati di veicoli, pile e reti, con un ' aderenza dell ' utente che raggiunge il 65%.

Conclusion

L'industria delle apparecchiature elettriche della Cina si trova al punto critico della trasformazione industriale. Nel breve termine, il settore deve affrontare sfide come le fluttuazioni dei prezzi delle materie prime, la concorrenza omogenea e le politiche più severe: i prezzi del rame sono aumentati del 23% anno su anno nel 2024, mettendo sotto pressione i margini di profitto lordo delle imprese; le piccole e medie imprese hanno investimenti insufficienti nella trasformazione digitale e rischiano di essere eliminate. Tuttavia, a lungo termine, le tre forze motrici della rivoluzione energetica, delle infrastrutture digitali e della sostituzione domestica promuoveranno l'industria a svilupparsi verso "due livelli di estensione": evolversi verso l'alta gamma e l'intelligente da un lato e consolidare il mercato di base attraverso la produzione su larga scala dall 'altro.